银禧科技2019年年报:总营收15.1亿元,改性塑料业务营收13.51亿元

2020/5/11 16:05:08 来源:塑料机械网整理发布 关键词:聚风塑料网

广东银禧科技股份有限公司(简称“银禧科技”)自成立起即专注于改性塑料行业,并不断在改性塑料上下游探索、延伸与整合,历经二十多年的发展,在改性塑料领域积累了丰富的经验,形成了较为突出的技术优势、客户资源优势、服务优势、产品品质优势等。

截至目前,公司改性塑料产品已广泛应用于家电、汽车、IT电子、LED照明、电线电缆等行业,聚集了包括格力电器、上海通用五菱、飞利浦、大疆等众多优质客户。

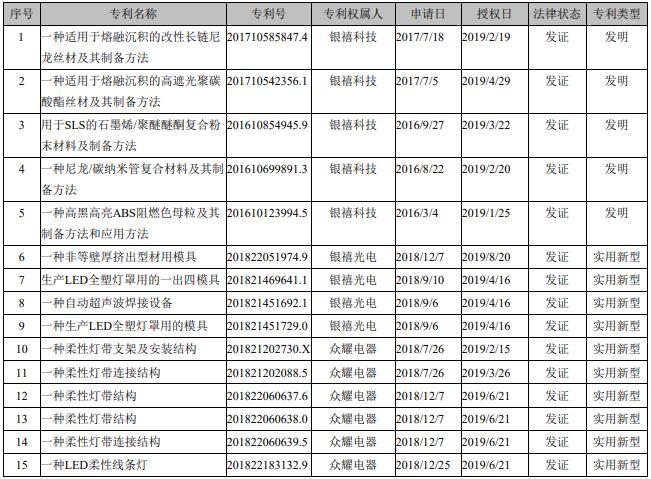

日前,银禧科技发布了2019年年度报告。报告指出公司把技术创新、科技进步作为企业生存和发展的驱动力,近年来持续加大研发投入,以保证公司技术创新能力的持续提高。作为东莞市科学技术局、东莞市知识产权局认定的市重点专利培育企业之一,截至2019年12月31日,公司(包括合并报表范围子公司)已拥有108项授权专利。

2019年,(包括合并报表范围子公司)新增15项授权专利,其中5项为发明专利10项为实用新型专利,具体情况如下:

2019年,外部经济环境不确定性加强,经济下行压力增大。公司实现营业收入151147.10万元,同比下降33.20%;实现营业利润238.39万元,同比增长100.30%,实现归属于母公司所有者的净利润1008.36万元,同比增长101.25%。

主要会计数据和财务指标

报告期业绩变动的主要原因如下:

1、公司2019年共计确认公允价值变动收益6859.39万元。

2、公司2018年审计报告已确定应收兴科电子科技四位原股东现金业绩补偿42404.08万元,并根据预计未来可以收回的情况计提了25442.45万元的减值准备,扣除减值准备后应收业绩补偿款净额为16961.63万元。截止审计报告日,公司共计收到的四位股东的相关业绩补偿款净额为22238.87万元,较应收现金业绩补偿款扣除减值准备后的余额16961.63万元增加了5277.24万,报告期转回2018年多计提资产减值准备5277.24万元,计入信用减值收益。

3、兴科电子科技2019年对公司净利润影响净额为-8862.24万元。

4、2019年,钴类产品价格持续处于低位,子公司银禧刚果钴业有限公司的相关资产已出现了减值迹象,经专业资质的评估机构评估,对银禧刚果钴业的铜钴矿采矿权及粗制氢氧化钴项目的固定资产与在建工程计提了2054.03万元的减值准备。

占公司营业收入或营业利润10%以上的行业、产品或地区情况

报告期内,公司高分子材料-改性塑料业务开展情况如下:

1、高分子材料-改性塑业务

改性塑料业务实现营业收入135057.48万元,同比下降23.21%,毛利率同比去年上升1.61%。由于经济下行、改性塑料行业下游产品竞争激烈,各改性塑料供应商竞争加剧,导致公司营业收入下降。

2、高分子材料-改性塑料-细分3D打印材料业务

银禧科技3D打印项目推出了一种柔性热塑性聚氨酯(TPU)粉末,专为选择性激光烧结(SLS)和多喷射熔融(MJF)工业打印机而设计,SP500系列TPU粉末材料,是在SP300系列尼龙12粉末材料外,提供的新应用产品,其ShoreA型硬度在85-90之间,可应用于文创设计、穿戴定制、运动鞋材、医疗辅助等不同应用领域,配合独特的拓扑学结构设计,可实现更为突出的功能性应用。银禧科技通过整合自身在材料领域的优势资源,在3D打印耗材产业,加大研发力度,形成国内齐备的3D打印材料研发平台,力争成为具有核心竞争力的3D打印耗材综合服务商。

3、高分子材料-改性塑料延伸-LED业务

由于原材料成本下降,同时银禧光电通过不断优化产品订单机构,提高生产效率,降低成本,报告期内,公司控股子公司银禧光电(股票代码:835220)实现营业收入11757.04万元,同比下降9.96%;实现营业利润905.30万元,同比增长222.02%;实现归属挂牌公司所有者的净利润1039.76万元,同比增长252.55%。

本文由塑料机械网整理发布,部分资料来源:巨潮资讯网,如有侵权或异议请联系我们。